【障害のある方とそのご家族向け親なきあとに備える信託制度】

神戸三宮のきしだ行政書士事務所です。

今回は障害のある方の生前対策に有効な『信託』についてまとめてみました。

弊所は障害福祉サービス事業所の運営サポートをメイン業務にしております。

併せて、事業所のご利用者様である障害のある方への財産管理サポート

およびご家族の方の将来の安心をお届けするため

親なきあと財産サポートとして生前にどのような準備をするとよいのかを

アドバイスしています。

障害のある人のご家族がやるべき生前対策として

『後見』『遺言』『生命保険』『信託』とお伝えしていますが

今回は『信託』についてわかりやすく解説します。

【信託するとはどういうこと?】

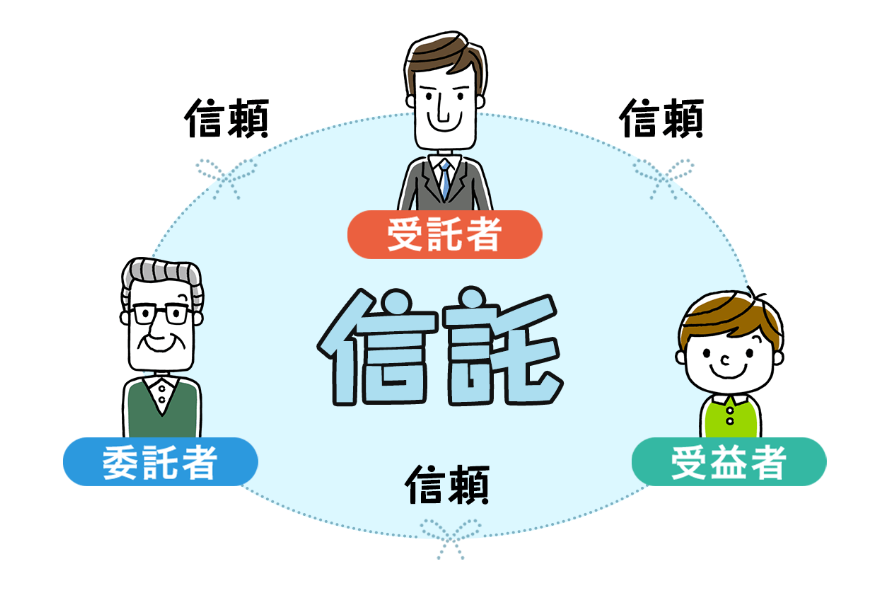

信託するとは大切な財産を信じる人に託すことです。そして信じて託された人は

託した人の代わりに管理・運用する仕組みのことです。

「誰のために」「どんな管理・運用するか」は託す人が決めることができます。

信託には「委託者」「受託者」「受益者」の三者が必要です。

誰かのための信託、自分のための信託があります。

金銭以外の財産も信託することができます。

一般社団法人 信託協会HPより

委託者・・・財産を信託する人、「誰のために」「どの財産をどのように管理・運用するか」を決めることができます。

受託者・・・委託者から信託された財産を管理・運用する人

受益者・・・信託された財産から得られる利益を受け取る人

【信託の目的は自由に決められる】

信託の目的とは「誰のために」「どの財産を」「運用して得られる利益を誰に渡すか」

等で、委託者が自由に決めることができます。

《信託の目的の例》

- 子供や孫のための教育費を支援するため

- 子供や孫の出産や育児の費用を支援するため

- 自身が亡くなった後の配偶者や子供への資産承継のため

- 公益活動や社会貢献のため

- 障害者や後見制度を利用する人の財産管理のため

【信託された財産は誰のもの?】

信託された財産の所有権は、委託者から受託者へ移ります。

しかし実際にはこの信託された財産の運用・管理は受益者のために行われます。

そのため、信託された財産は委託者のものでも受託者のものでもなく

それらの財産から独立して隔離された状態で管理・運用されることになるため

非常に安全な管理の方法とも言えます。

信託法に従い厳格に管理されます。

【税金の軽減作用】

子供や孫の結婚・子育て・教育資金の支援のための信託や

障害者の財産管理のための信託には贈与税が一定の金額まで非課税になる

税制上の優遇措置があります。

- 特定贈与信託B1-19 障害者非課税信託申告の手続|国税庁

- 教育資金贈与信託B1-7 教育資金非課税申告の手続|国税庁

- 結婚・子育て支援信託B1-13 結婚・子育て資金非課税申告の手続|国税庁

このうち障害者の財産管理のための信託制度である「特定贈与信託」について

見てみましょう。

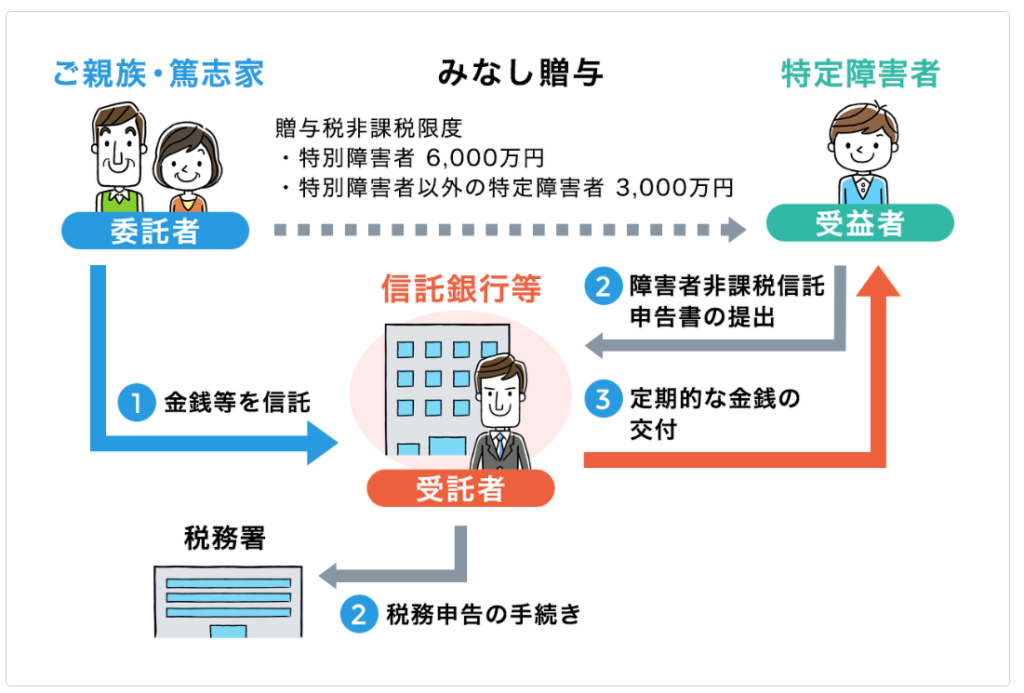

【特定贈与信託】

障害のある子の親なきあと問題に活用できる制度です。

特定贈与信託は特定障害者の方の生活の安定を図るために、

そのご家族や支援したい人が信託銀行等へ金銭等を信託する制度です。

委託者・・・障害のある子の親、親族、障害者を支援したい人

受託者・・・信託銀行、信託会社

受益者・・・障害のある子

重度の心身障害者(特別障害者)、中軽度の知的障害者および

障害等級2級または3級の精神障害者(特定障害者)が対象です。

一般社団法人 信託協会HPより

委託者が贈与者となりますが、その贈与者がお亡くなりになった後も

受託者つまり障害のある子へ定期的に金銭が交付されます。

特別障害者への贈与は6,000万円まで

それ以外の障害者への贈与は3,000万円まで非課税となります。

【その他の信託制度について】

障害のある子の親なきあと問題において活用できるその他の信託制度について

見ていきましょう。

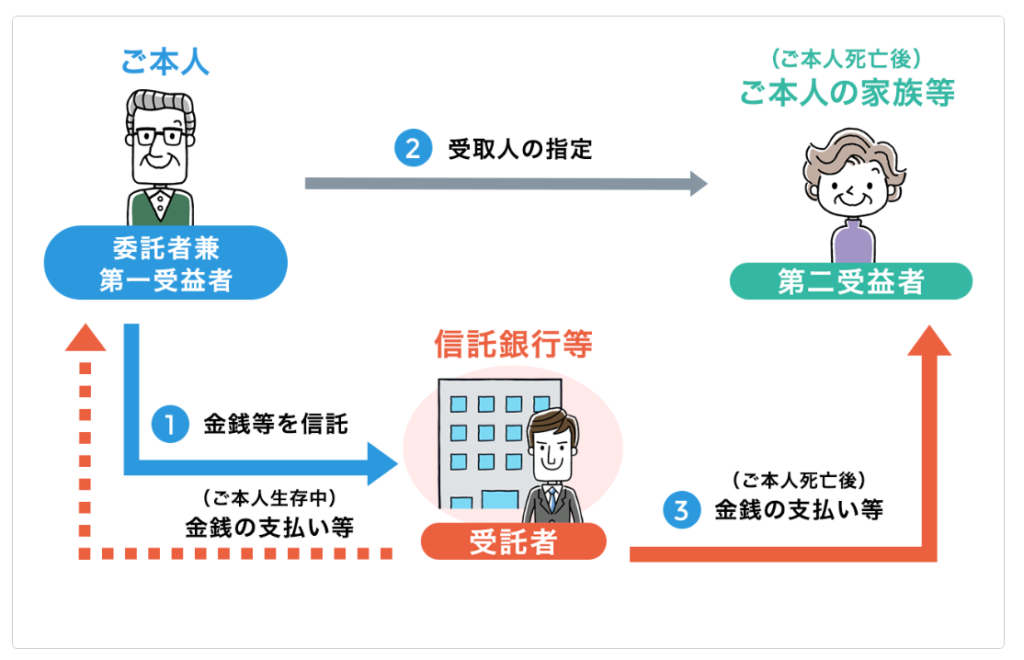

《遺言代用信託》

これは遺言書の代わりになる信託制度です。

一般的に人がお亡くなりになると相続手続きをすることで

銀行等の預金口座からお金を引き出すことができるようになります。

この手続きには遺言書が無い場合、法定相続人全員の署名と実印を押印し

戸籍謄本を集め印鑑証明書や住民票等をそろえて銀行等の窓口において

それらを提出します。そして銀行等において確認を終えたのちに

その該当する口座等からお金を引き出すことができます。

これらの一連の手続は金融機関ごとに行う必要があります。

これを障害のあるお子様にできるでしょうか?

こんな時に活用できるのがこの「遺言代用信託」です。

一般社団法人 信託協会HPより

ご本人があらかじめ受取人を指定することができます。

ご本人が亡くなった後に障害のあるお子様へ渡すために信託されるのであれば

あらかじめ毎月一定額受け取るように決めておけば

障害のある子が何も手続しなくても指定された口座へ

毎月一定額を振り込むこともできます。

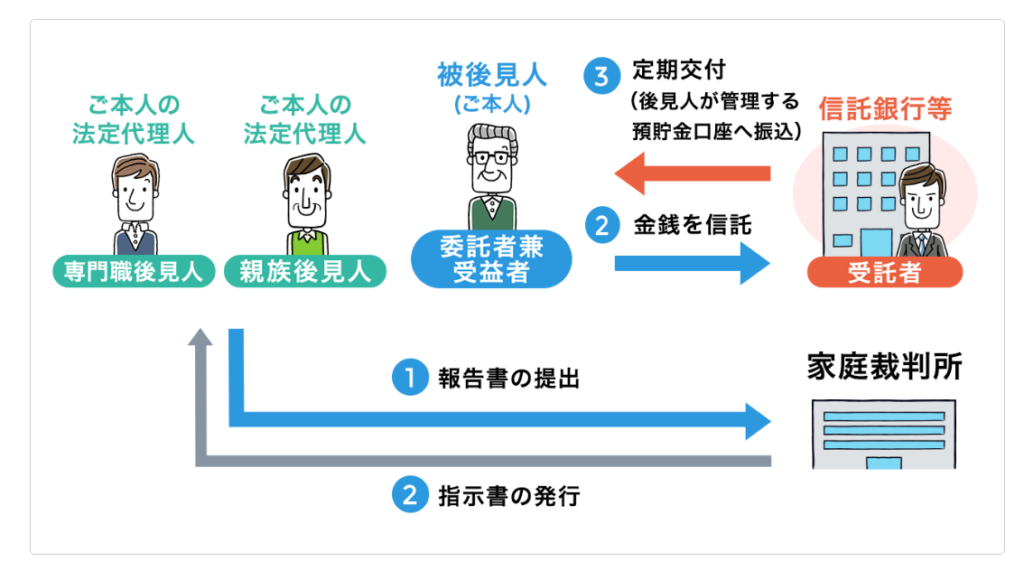

《後見制度支援信託》

こちらは後見制度を支援する信託制度です。

後見制度を利用するとご本人の財産管理について後見人が行うことになります。

日常生活費以外の金銭について通常使わない金銭の管理を信託します。

信託契約や一時金の支払い等は家庭裁判所の指示書に基づき行われます。

よって、ご本人の金銭管理の安全性が担保されます。

- 後見人が管理する預貯金以外の金銭管理を家庭裁判所の指示書のもとに行われます

- ご本人の金銭管理について親族間で争いになることを防ぐ効果があります

- 信託できる財産は金銭に限られます。

一般社団法人 信託協会HPより

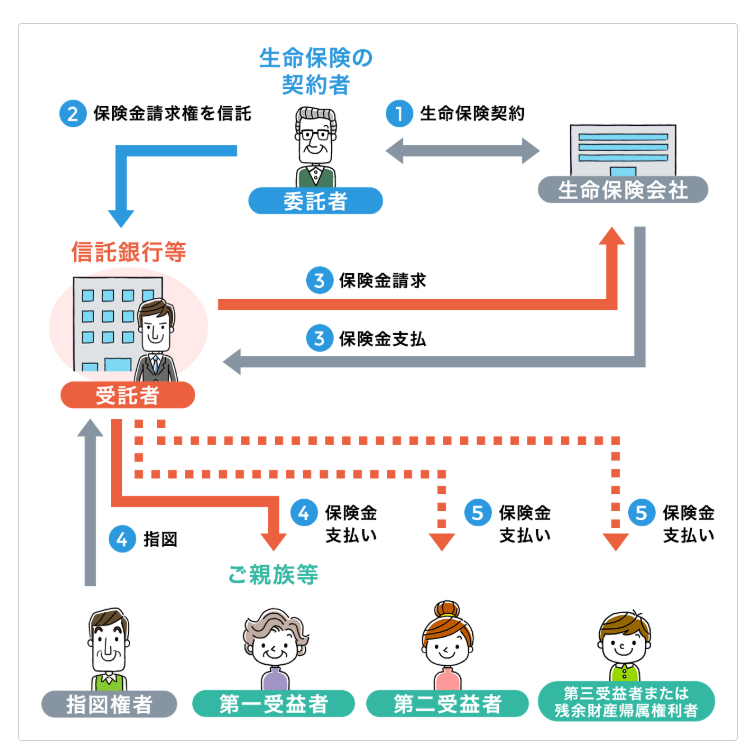

《生命保険信託》

多くの方々がご自身の万が一のために生命保険に加入されています。

生命保険信託は、生命保険において支払われる保険金の受取人へ

どのように渡すかを指定することができます。

障害をお持ちの方へは一度に高額な財産を渡されると

ご本人が管理の方法がわからず不要な高額の物を購入してしまったり

詐欺にあわれたり、不安はつきものです。

障害をお持ちの方へ財産を渡す方法としては、分割して少額を毎月少しずつ

必要な額だけを渡す方法が最適です。

この生命保険信託はあらかじめ毎月一定額を分割して渡すことを指定することができます。

例えば、お子さまが障害者で、死亡保険金を直接受け取っても

管理することができない場合、あらかじめ、

「毎月、生活費として10万円を子供の世話をしてくれる人の口座に振り込む」

と決めておけば、信託銀行等がそのとおりにお支払いします。

信託銀行等が管理する財産の一部払出しや支払条件の変更等を行う

[指図権者]を併せて決めておくことができますので、

このような[指図権者]を決めておけば、より安心して利用することができます。

またお子様がその保険金の全額を受け取る前に万が一お亡くなりになった場合の

その後の受取先を指定することもできます。

例えば障害をお持ちのお子様がお世話になった施設へ寄付をするということも可能です。

一般社団法人 信託協会HPより

【まとめ】

障害のある方がご家族にいらっしゃる場合の生前対策として

『後見』『遺言』『保険』『信託』とお伝えしています。

それぞれのご家庭の事情・状況に応じて組み合わせることが大事です。

お金の管理について大事なことは、

- 障害のある子に不動産の持たせない

- 障害のある子に大金を持たせない

- 障害のある子には分割して金銭を渡す

そして早めの対策、早めに財産管理のプランを検討し

状況に応じて、変化に応じてそのプランを再検討しながら

少しでも将来に対する不安を和らげるお手伝いができれば幸いです。

きしだ行政書士事務所では親なきあとの財産管理について

無料でご相談を受け付けております。

ご相談はこちらからお願いいたします。

最後までお読みいただきありがとうございました。

Follow me!