【認知症の親と相続問題に関する解決策まとめ】後見制度と家族信託について

神戸市で生前対策から死後事務までをサポートしています。

きしだ行政書士事務所の情報室です。

今回は認知症にまつわる相続対策として、「成年後見制度」と「家族信託」について

まとめてみました。

現在、日本は超高齢化社会と言われています。

2025年には人口の約20%(約720万人)が、

2050年には人口の約27%(約1000万人)が認知症を発症している状態になると推測されています。

少子高齢化社会である日本で約20%超もの人が認知症になると、

相続手続きが始まる前にどのような問題が起きるのでしょうか?

【親が認知症を発症した時のリスク】

認知症を発症するということは、その人の意思能力がない、

つまり判断能力がない状態となります。

親が認知症を発症した場合のリスクとして以下の点が考えられます。

- 不動産等の資産を売却・活用することができない

- 銀行預金が事実上凍結してしまう

- 生前贈与・借入等の相続対策ができない

- 会社の株主としての議決権行使・M&Aができない

今まで相続対策と言えば

- 争続を避けるための対策

- 節税対策

- 納税資金対策

でしたが、これらに加えて

「認知症対策」が求められているのです。

【法定後見制度について】

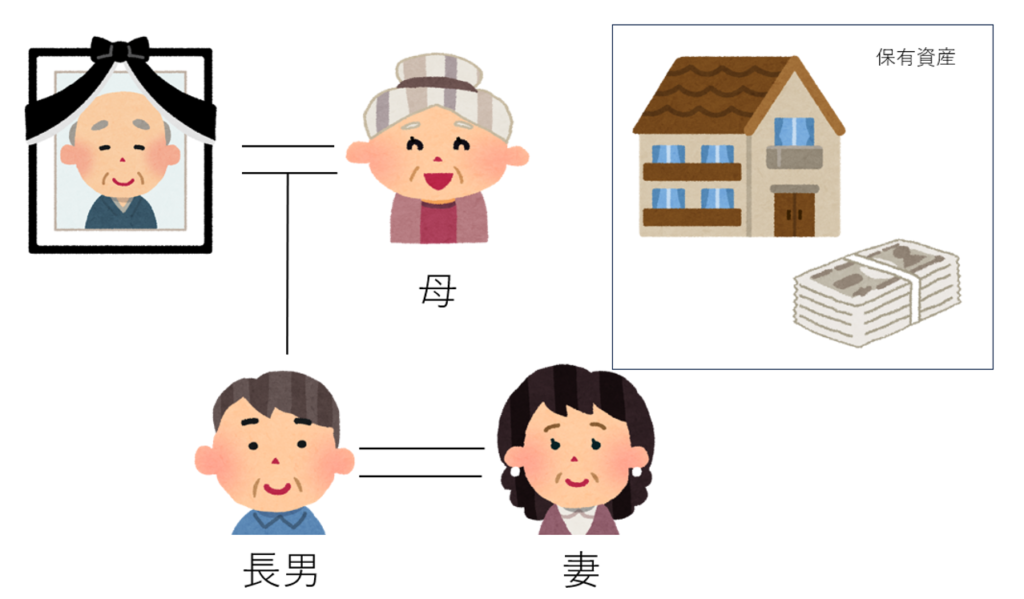

事例:Aさん家族の場合

家族構成は父(他界)・母・長男・長男の嫁

保有資産は自宅と預貯金

Aさん家族のお母さまの認知症対策として何があるのか?

Aさんのご家庭において、もしお母さまが認知症になられた場合

お母さま名義の財産(ご自宅、預貯金)について

口座の凍結やご自宅について管理などができなくなります。

例えばご自宅を売却して高齢者施設への入居資金に充てたり、

預貯金の預け入れ先が定期預金であった場合はご本人のみ手続が可能なので、

意思能力がないお母さまの状態をたとえ説明したとしても金融機関側には応じてもらえません

現在、認知症になった場合の対策を何もしていない場合

法定後見制度を活用する以外に方法がないといえます。

※認知症になる前の対策として「任意後見制度」「財産管理委任契約」「家族信託」

などがあります。

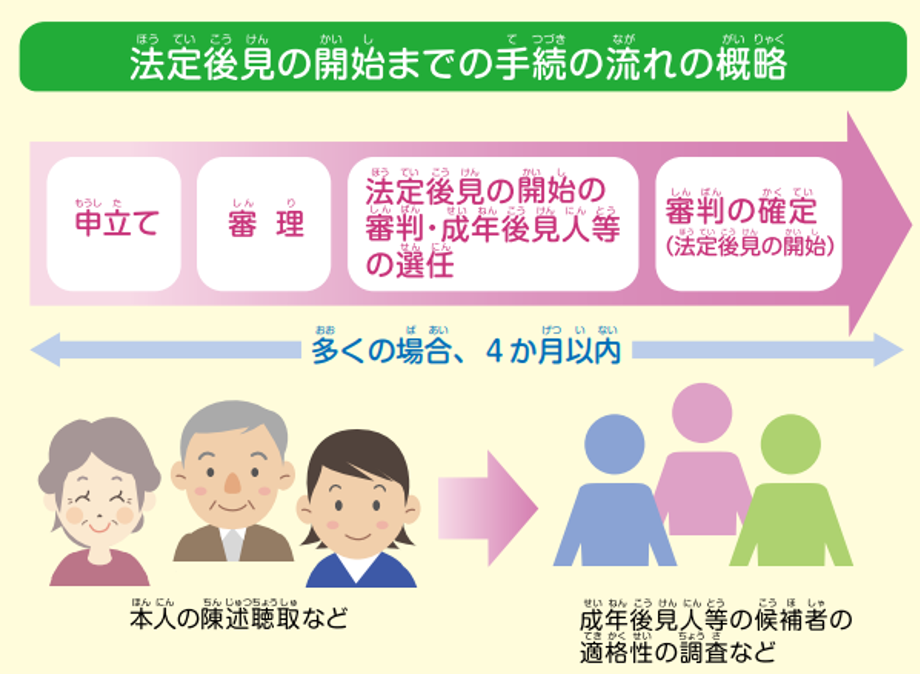

《法定後見制度》

法定後見制度とは、本人の判断能力が不十分になった後に家庭裁判所により

選任される後見人等が本人を法律的に支援する制度です。

家庭裁判所に後見開始の審判の申し立てを行う必要があります。

この制度には様々なデメリットがあるため、

法定後見制度を利用される件数の伸びはそれほど多くはありません。

《法定後見制度のデメリットとは》

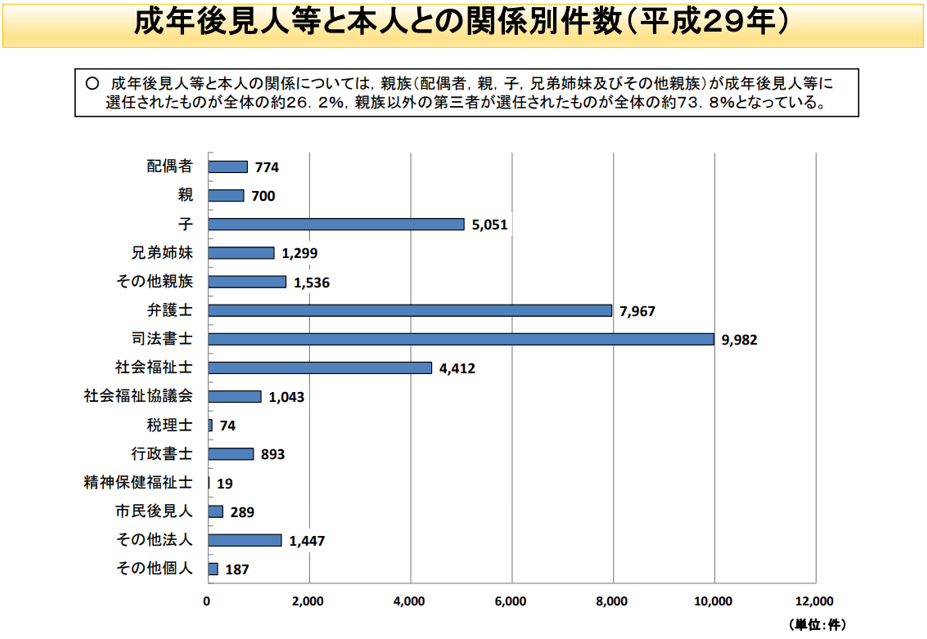

①後見人をだれにするか、家族の意思で決定することができない

図の通り、後見人には弁護士・司法書士・社会福祉士等

いわゆる専門職と言われる人たちが選任されることが多いことがわかります。

成年後見制度の現状PowerPoint プレゼンテーション (mhlw.go.jp)より

②報酬がかかる

後見人に弁護士等の専門職が選任される場合、報酬が発生します。

報酬の目安 月額2万円~

管理財産額が1000万円を超え5000万円以下の場合には基本報酬額を月額3万円~4万円,

管理財産額が 5000万円を超える場合には基本報酬額を月額5万円 ~6万

後見期間の平均は約7年間と考えると月額2万円の報酬とすると

2万円×12か月×7年間=168万円

月額6万円の報酬とすると

6万円×12か月×7年間=504万円

となります。決して安くはない費用がかかります。

③財産管理が制約的になる

後見人の使命は主に「被後見人の財産を守ること」です。

日々の生活費以外を支出するのは難しくなります。

その他、法定相続人が認知症を発症している場合、

遺産分割協議にはその人の後見人が本人に代わって遺産分割協議に参加します。

後見人は本人の財産を守ることを優先事項とするため

ほとんどの場合、本人の法定相続分の確保を主張することとなります。

家族全体の利益や相続税の総額等を鑑みて本人の相続分をゼロとすることが

有益だとしても後見人は受け入れないのです。

このように柔軟な遺産分割協議を行うことは難しくなります。

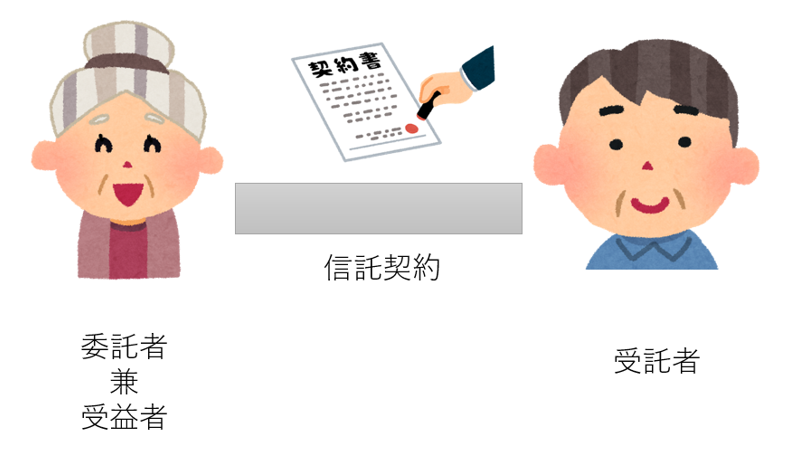

【家族信託について】

家族信託は比較的新しい制度です。

この制度は認知症を発症する前に信託契約を締結します。

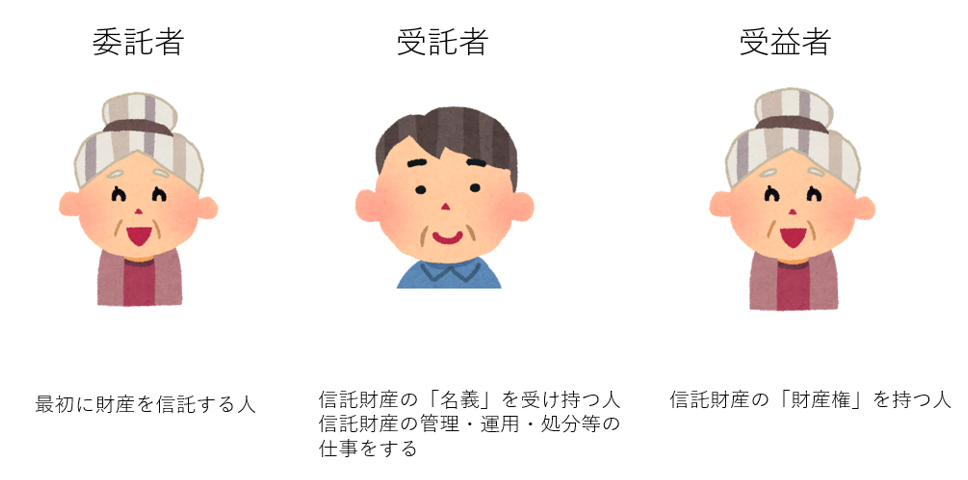

簡単に仕組みを説明しましょう。

まず登場人物は3人です。(実質2人になる場合が多いです)

信託契約を2者間で締結します。

通常は公正証書で契約する場合が多いです。

金融機関へ提出する場合に公正証書による契約のほうがスムーズに対応してくれる場合が多いからです。

家族信託契約締結後はAさん家族の間でお母さま名義の自宅や預貯金の管理を

受託者である長男が行うことができるようになります。

この家族信託契約には委託者が亡くなった後の財産の分割方法などを記載することができるので、

遺言書と同様の効果を期待できます。

《家族信託のデメリット》

家族信託は比較的新しい制度であり、裁判例が少ないことはデメリットとして考えられます。

信託契約の内容によっては、複雑になり専門家が多数関与することになるため

費用が高額になる場合があります。

委託者である本人が認知症を発症していると契約を締結することはできません。

信託契約締結後、銀行において口座名義が「○○委託者○○信託口」等の信託口口座を開設することとなりますが、

現在対応している金融機関が限られています。

【まとめ】

現在の日本の現状を鑑みると、相続対策として認知症対策は欠かせないことが言えます。

今回は法定後見制度と家族信託をまとめてみました。

初めにも書きましたが、現在の相続対策には

- 争続を避けるための対策

- 相続税対策

- 納税資金対策

- 認知症対策

この4点の対策は欠かせません。

今回取り上げました「法定後見制度」「家族信託」以外にも様々な制度がありますので

それを総合的に組み合わせてみて対策をすることは非常に難しいかもしれません。

きしだ行政書士事務所では生前対策から死後事務まで

ご相談をお受けしております。

ぜひお気軽にご相談ください。

そしてご家族にとって最適な生前対策を見つけてみてください。

ご相談はこちらからお願いいたします。

Follow me!