【これで安心!争続回避にも大活躍な生命保険を使った生前対策】

神戸市三宮で生前対策から死後事務までサポートを行っています

きしだ行政書士事務所の情報室です。

今回は私が個人的に大注目している生命保険について

その機能を活用方法についてまとめました。

皆さんは「生命保険」と聞くとどんなイメージを思い浮かべますか?

私は最近まで「生命保険」=万が一のためのもの

というイメージしか持っていませんでした。

ところが、ある保険会社の営業職の方とお話しする機会を持って以降

「これは私の目指す争続を回避する手段として大いに活用できるのではないか?」

と思い始めました。

「万が一のためのもの」=最低限の保証以外は不要なもの

から「その機能をフルに活用することで相続にまつわる多くの問題を解決できる手段」

に変わりました。

たくさんの保険会社の中から自分に合う商品を見つけることは難しいですが、

まずは保険が持つ機能とその活用方法を知ることで

自分にとって必要な対策×保険の機能がもたらす可能性について

知っていただきたいと思います。

【生命保険の基本的な仕組み】

私が以前銀行員として勤務していた時に、個人年金保険を取り扱うために生命保険募集人の資格を取得しました。

その時にも勉強した保険の種類は今も変わらず3種類です。

かみ砕いて簡単説明すると次の通りです。

- 定期保険・・・いわゆる掛け捨て

- 養老保険・・・貯蓄型の保険

- 終身保険・・・一生涯保障が続く保険

今ある生命保険はすべてこの3種類に分けることができます。

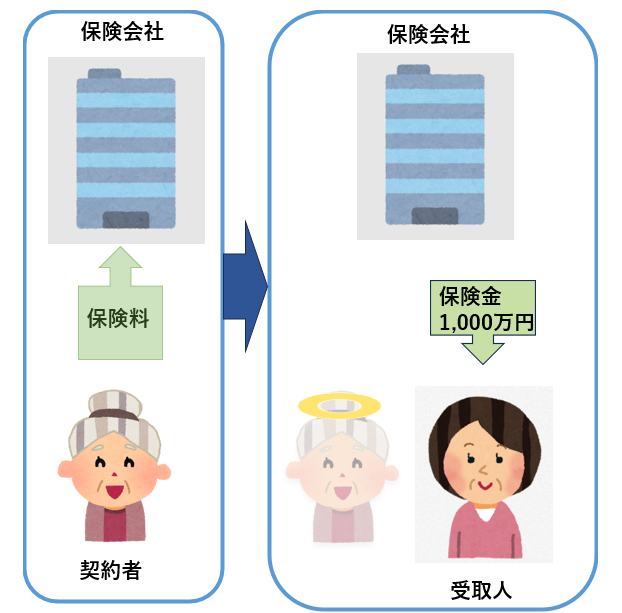

保険会社と契約して保険料を支払う人を契約者と言い、

保険金を受け取る人を受取人と言います。

※この「受取人」を誰にするか?は大きなポイントです!

下の図は、契約者はお母さんで保険金の受取人は娘である場合の図です。

どなたも理解されていることだと思います。

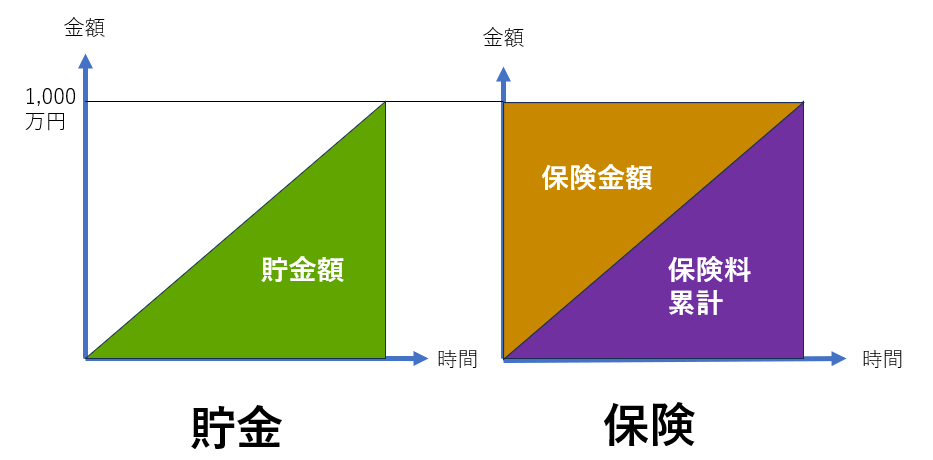

同じ1,000万円に対し、貯金であれば下の図のような三角形になり

貯める途中で解約すると受取金額は解約時点での貯蓄額です。

保険であれば1,000万円保険料払い込み期間途中で亡くなった場合でも

受取金額は1,000万円になります。

小さな保険料で大きな保証が得られる。

万が一の時のための機能がセットされているのがまさしく『保険』なわけです。

【知っておきたい生命保険の機能】

《資産管理・承継機能》

生命保険を契約するときに、保険金の受取人を指定することができます。

これは例えば遺言書の特定遺贈(誰に何をいくら渡す)と同じ機能を持ちます。

契約者が生きている間に、そのお金をだれに渡すのかを指定することができます。

これが資産承継機能です。

《スピード承継》

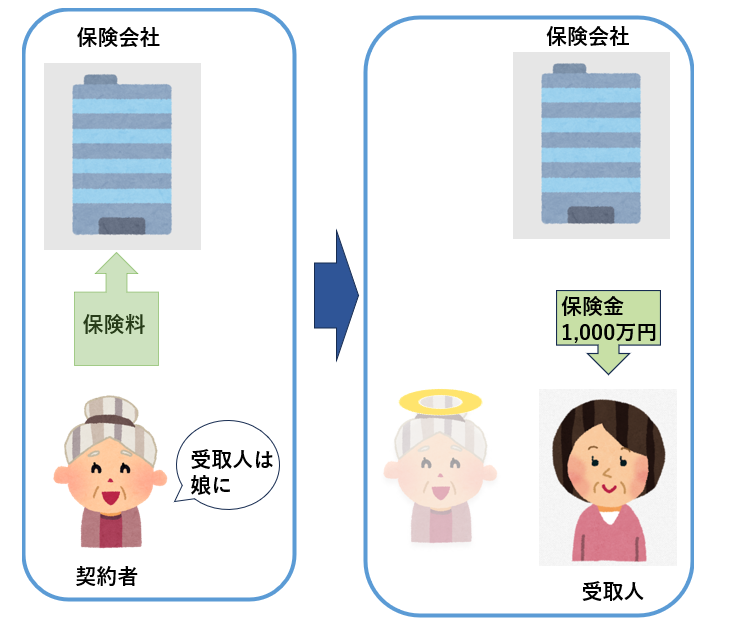

ひとつ前で説明した例と同様に、保険金の受取人は娘にと指定した場合

お母さんが亡くなって相続の手続を行うと

その保険金の扱いはどうなるのでしょうか?

保険金は、あらかじめ受取人を娘に指定されていますので

保険会社に連絡をするだけで数日で受け取ることができます。

当たり前のことなのですが、よくよく考えてみると

遺産分割協議など必要なく受け取ることができることは実は非常にポイントが

高いのではないでしょうか?

本来ならば法定相続人全員での協議により決まったことを遺産分割協議書で作成し

この協議書を金融機関に提出して相続手続きをしていきます。

この手続には数か月かかります。

このスピード承継機能を利用して、相続税の準備金や遺留分清算金の準備として

利用することができます。

《相続財産との隔離機能》

スピード承継機能は、相続税の準備金や遺留分清算金の準備に使うことができる

と書きましたが、特に遺留分の清算金に充てるときの注意点が

「誰を受取人にするのか?」です。

これを間違えると大きな痛手を負うことになりかねませんので慎重に検討しましょう。

まずは最高裁の判例から保険金は相続財産なのかどうか?について

見てみます。

昭和40年2月2日最高裁判決にて

「保険金請求権は、・・・・相続人たるべき者の固有の財産となり、被保険者の遺産より離脱しているものと解すべきである。」

とされました。

最高裁判例:https://www.courts.go.jp/app/hanrei_jp/detail2?id=57731

注目すべきは「固有の財産であり遺産より離脱(遺産に含まれない)している」です。

今まで見てきた例に置換えると、お母さんが亡くなったときには受取人である娘の

固有の財産となるのです。

遺留分清算金に充てる場合、受取人は遺留分を支払う人が受取人にならなければ意味がありません。

ここをよく理解していないと痛手を被ることになりかねませんので

よく注意して受取人の指定をしてください。

《契約と課税のタイミングのずれ》

通常、お金を誰かに移動させる(贈与)とその時点で課税されます。

しかし保険を契約し受取人を指定しても契約時点で課税されません。

保険金として受け取った場合に課税されます。

今回の例では、お母さんが亡くなり受取人の娘が保険金を受け取った時が

課税のタイミングです。

例えばたくさん保険を契約していて贈与を検討する場合、

子供や孫への贈与で

保険を解約せずに名義のみを変更して贈与する方法もあります。

名義を変更してもその時点での課税はありません。

名義変更した子や孫がその保険を解約(一部解約も可能)し

お金を受け取るタイミングで

課税されるわけです。

この機能を使うことで税金の原資を用意することも可能です。

《節税効果》

皆さんもよくご存じかもしれませんが、相続時に保険には特典があります。

相続税の基礎控除は

3,000万円+(600万円×法定相続人の数)です。

これとは別に生命保険には非課税枠があります。

500万円×法定相続人の数です。

もし今の時点でこの非課税枠を使っていなければすぐにでも使いましょう。

これは相続税対策の1番最初に行うべきことです。

生命保険の最大のメリットを最大限活用しましょう。

《資産形成》

最近は資産形成についてNISA制度やiDeCo等を使っている人も多いのではないでしょうか?

私も銀行員時代に投資信託を販売していたので

投資や資産形成について自分で調べて長く続けています。

ただ市場があるものですので、資産が増えたり減ったりします。

すぐに使うお金ではないので気になりません。

これからの時代、我々アラフィフ世代は公的年金+自助努力により

老後資金を準備する必要があるのはご存じでしょう。

20代30代のファミリー世代はなおさら自助努力部分が大きく占めるようになります。

そこで保険の機能の1つである資産形成をお勧めします。

証券会社や銀行で運用することと何が違うのか?

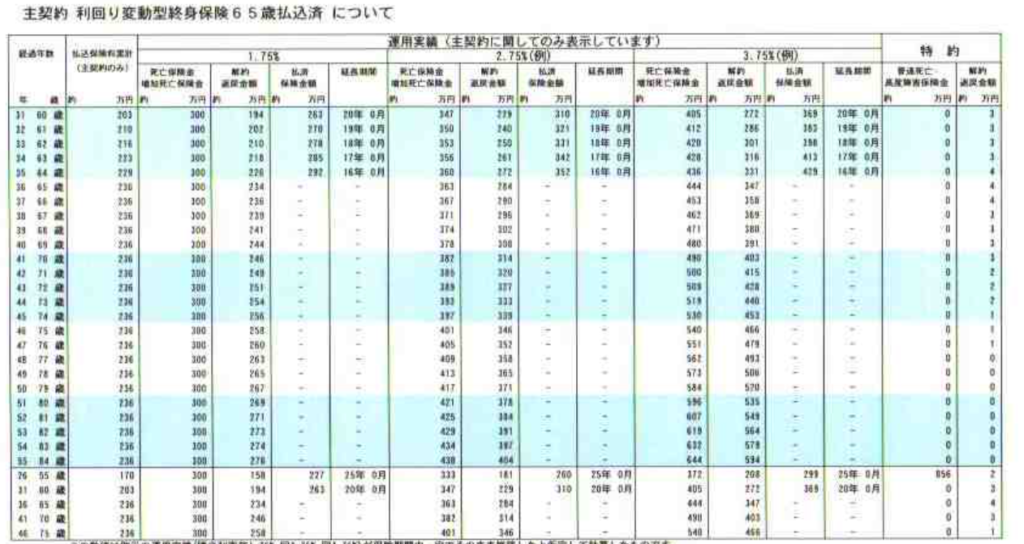

それは保険で資産形成することで20年後30年後の数字が見えるようになることです。

皆さんは生命保険を契約するときに「設計書」を見ることがあると思います。

これは保険の最大の魅力です。

NISAで運用しても誰も20年後30年後にはこの数字になっていますよと

示してはくれません。

保険だと「設計書」により運用後の数字をはっきり見ることができます。

プルデンシャル生命より

もちろんその保険がどのような内容か(例えば米ドル建てですと為替により変動がある)によって多少の数字のずれが出ます。

年利が固定でずっと預けっぱなしにするならば元本の変動はありません。

保険=万が一の備えだけではなく、運用にも使えるために

資産形成機能があるのです。

【まとめ】

いかがでしたでしょうか?

わざわざ書く必要のない内容に思えても

見方を変えると生前対策になる機能があります。

遺留分清算金の準備としては注意する点がありますし、

資産形成に利用できるというのは

あまり知られていない機能かもしれません。

私は生命保険を売りたいわけではありません。

これらの機能を利用して争続を回避したり

障害のあるお子様の財産管理や渡し方について悩む人へ

この機能を活用して安心して過ごしていただきたいと思い

情報収集しています。

きしだ行政書士事務所では生前対策などのお金のご相談に応じています。

お問い合わせはこちらからお願いいたします。

ご相談は無料です。

最後までお読みいただきありがとうございました。

Follow me!