不動産を相続したら必見!税金が軽くなる3つの特例制度

神戸三宮のきしだ行政書士事務所です。

今回は不動産に関する特例をご紹介します。

不動産の相続対策には、生前対策を含めた「不動産の特例」を活用することが重要です。

3000万円控除や空き家特例、取得費加算など、知って得する制度を解説します。

親の不動産を相続したとき、売却を考える方も多いですよね。

ただし、ただ売るだけでは税金が大きな負担になることもあります。

ところが、ある条件を満たせば、税金を大幅に抑えることができる「不動産の特例」という制度があるのです。

この制度を知っておくだけで、不要な出費を避けられることもありますから、相続や生前対策を考えている方はぜひ押さえておきましょう。

この記事では、相続した不動産に関係する代表的な3つの特例をご紹介します。

どれも実際の相談でよく出てくる内容なので、身近なケースとして参考になるはずです。

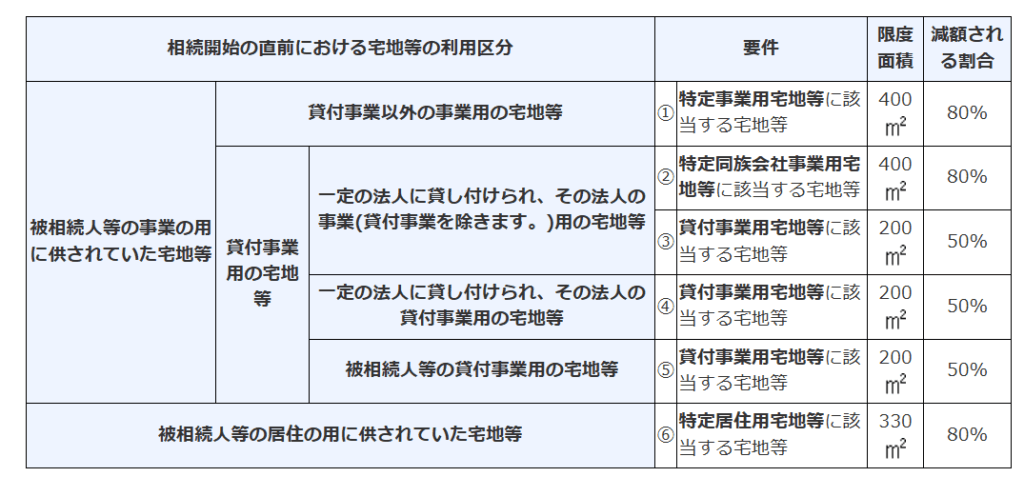

相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)

個人が、相続や遺贈によって取得した財産のうち、その相続開始の直前において被相続人または被相続人と生計を一にしていた被相続人の親族の事業の用または居住の用に供されていた宅地等のうち一定のものがある場合には、

の宅地等のうち一定の面積までの部分(「小規模宅地等」といいます。)については、相続税の課税価格に算入すべき価額の計算上、下記の「減額される割合等」の表に掲げる区分ごとにそれぞれに掲げる割合を減額します。

国税庁よりNo.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

対象となる宅地等の条件

- 相続や遺贈により取得された宅地等で、

- 相続開始直前に、被相続人またはその親族が 事業または居住の用に供していた宅地等(※一定のものに限る)

- 建物・構築物の敷地であり、農地や棚卸資産などは除外

適用除外となる宅地

- 相続時精算課税による贈与取得分

- 納税猶予制度(贈与税・相続税)の対象資産

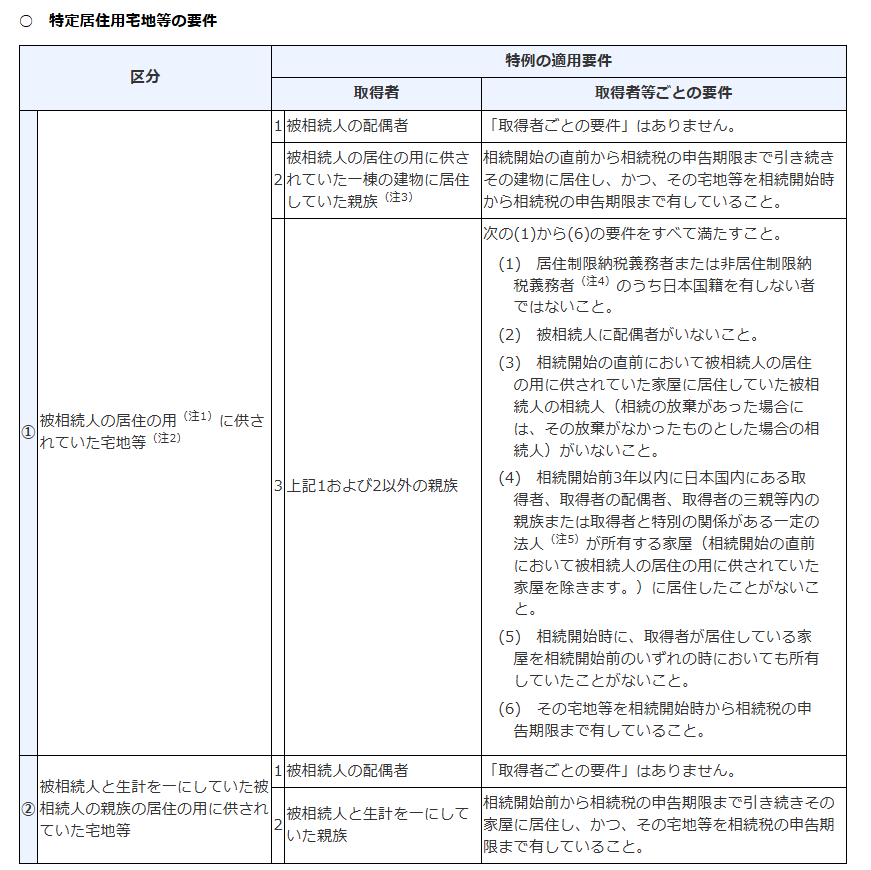

特定居住用宅地等の取得者の要件

被相続人の 居住用宅地等を取得する親族により異なる。

老人ホーム入所中の宅地でも対象となる条件

被相続人が入所していた施設が以下に該当する場合、居住用として取り扱われる。

- 養護老人ホーム、特養、有料老人ホーム等

- 介護老人保健施設、介護医療院

- 障害者支援施設など

手続について

この特例の適用を受けるためには、相続税の申告書に、この特例の適用を受けようとする旨を記載するとともに、小規模宅地等に係る計算の明細書や遺産分割協議書の写しなど一定の書類を添付する必要があります。

また、この特例の対象となり得る宅地等やその他一定の特例の対象となり得る財産や宅地等を取得した相続人等が2人以上いる場合には、この特例の適用を受けようとする宅地等の選択についてその全員が同意しており、かつ、原則として相続税の申告期限までに分割されていることが必要です。

空き家に係る譲渡所得の特別控除の特例

空き家問題が社会的に注目されるようになって久しいですが、相続によって空き家を手放すケースも増えています。

うしたとき、ある条件を満たせば最大3000万円の控除が受けられるのが「空き家特例」です。特に高齢者の一人暮らしだった親の家を相続した場合など、活用できる可能性があります。

この特例も、使える条件が細かく設定されており、見落としやすいポイントがいくつかあります。それだけに、制度を事前に把握しておくことが生前対策としても役立つのです。

特例適用の要件

この空き家特例を使うには、以下の要件を満たす必要があります。

- 売った人が相続又は遺贈によりその家屋を取得した人

- 相続した家屋が昭和56年5月31日以前に建築されたものであること

- 被相続人が1人暮らしだったこと(施設入所中を除く)

- 家屋を耐震改修して売却するか、家屋を取り壊して土地を売ること

- 売却額が1億円以下であること

- 相続開始から3年を経過する日の属する年の12月31日までに売ること

- 区分所有建物登記されている建物でないこと

- 他の特例を受けていないこと

- 親子や夫婦に対して売ったものでないこと

必要書類

この特例を利用する場合に必要な書類は次のとおりです。

- 譲渡所得の内訳書

- 被相続人居住用家屋等確認書

- 耐震基準適合証明書(または建築士等による証明)

- 売買契約書(売買代金が1億円以下であること)

- 相続登記を示す登記事項証明書

また、空き家の解体が必要な場合は、解体費用の領収書や解体業者の契約書も保管しておくと安心です。

被相続人が老人ホーム等に入所していた場合の被相続人居住用家屋

被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例では、相続の開始の直前において被相続人の居住の用に供されていなかった家屋であっても、要件を満たすときは、その居住の用に供されなくなる直前まで被相続人の居住の用に供されていた家屋は、被相続人居住用家屋として特例の対象になります。

(1)居住していなかった理由が「特定事由」に該当すること

被相続人が相続開始直前にその家に住んでいなかったとしても、以下いずれかの施設に入居していた場合は、特例の対象になります(要介護・要支援などの認定を受けていたことが前提)。

- 認知症グループホーム、養護老人ホーム、特養、軽費老人ホーム、有料老人ホーム

- 介護老人保健施設、介護医療院

- サービス付き高齢者向け住宅(ただし有料老人ホームを除く)

- 障害者支援施設または共同生活援助住居(障害支援区分の認定を受けていた場合)

(2)相続開始直前までの家屋の使われ方が適切であること

次の3つをすべて満たす必要があります。

- 被相続人の物品の保管などに使われていたこと

- 他人の居住用・賃貸・事業用などには使われていなかったこと

- 被相続人が施設入所後、主に生活していた場所がその施設だったこと

(3)家屋そのものの条件を満たしていること

以下すべてに当てはまる必要があります。

- 昭和56年5月31日以前に建築された

- 区分所有登記されていない(=マンションなどでない)

- 他の人が住んでいなかった(被相続人のみ居住)

この3つの柱(①居住していなかった理由、②家の使用状況、③建物自体の条件)を満たすことで、空き家の譲渡所得に対する3000万円控除の特例を受けられる可能性があります。

取得費加算の特例

最後にご紹介するのが、「取得費加算の特例」です。これは、相続税を支払った人が不動産を売却する際、支払った相続税の一部を取得費に上乗せして計算できるという制度です。税金の二重取りを防ぐための仕組みといってよいでしょう。

これにより、譲渡所得が小さくなり、結果的に納める税金も少なくて済む場合があります。とくに相続税額が大きかったケースでは、この特例の有無で納税額に大きな差が出てくることがあります。

特例の要件

この制度を使うには、次のような条件をクリアする必要があります。

- 相続や遺贈により財産を取得した者

- 相続開始の翌日から3年10か月以内に不動産を売却すること

- 売却した人が相続税を支払った本人であること

必要書類

取得費加算の特例を受ける際には、以下の書類が必要です。

- 相続財産の取得費に加算される相続税の計算明細書

- 譲渡所得の内訳書や譲渡所得の金額の計算明細書

特例を受けるには正確な計算と資料の整備が欠かせません。不動産の相続対策を考える際には、これらの制度を念頭に、早めに専門家に相談しておくことをおすすめします。

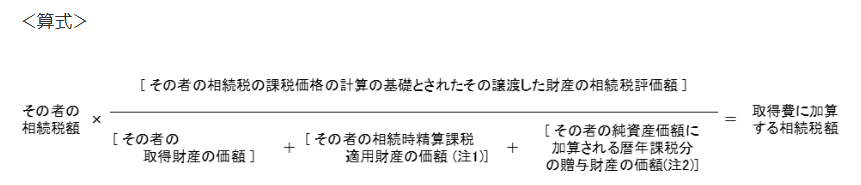

計算方法・計算式

取得費に加算する相続税額は、次の算式で計算した金額となります。

ただし、その金額がこの特例を適用しないで計算した譲渡益(土地、建物、株式などを売った金額から取得費、譲渡費用を差し引いて計算します。)の金額を超える場合は、その譲渡益相当額となります。

なお、譲渡した財産ごとに計算します。

国税庁よりNo.3267 相続財産を譲渡した場合の取得費の特例|国税庁

【まとめ】

不動産の相続対策には、これらの「不動産の特例」を活用することが大切です。

制度は複雑に見えても、ポイントを押さえておけばスムーズに対応できます。少しの知識と準備が、あとあと大きな安心につながることもあります。

今のうちにできることから、生前対策として始めてみましょう。

きしだ行政書士事務所では相続に関するご相談を受け付け中です。

ご相談は無料です。お気軽にお問合せください。

お問合せはこちらからお願いいたします。

最後までお読みいただきありがとうございました。

Follow me!